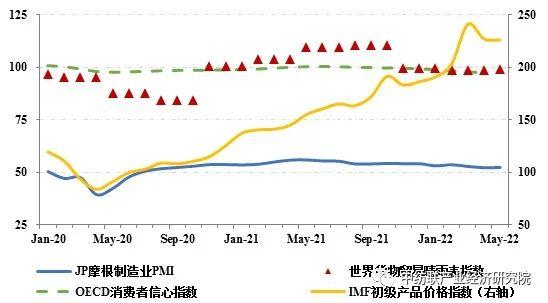

2022年上半年,全球经济遭遇疫情反复、俄乌局势升级、金融环境收紧以及主要经济体支持政策回撤等多重风险因素冲击,复苏进程急剧放缓,通胀压力持续推高,滞涨风险不断积累,消费信心明显不足。6月,J.P. Morgan全球制造业采购经理人指数(PMI)为52.2,较5月下降0.1个百分点,位于近22个月以来的低点,其中新出口订单指数仅为49.5,表明需求持续收缩。5月OECD(不含欧元区)消费者信心指数为97.4,降至近40个月以来新低,已连续27个月位于收缩区间。国际贸易改善动力仍显疲弱,WTO二季度全球货物贸易晴雨表指数为99,较一季度回升0.3个百分点,但仍未扭转2021年四季度以来低于临界点的收缩态势。全球陷入40年以来为严重的通胀局面,发达经济体CPI涨幅普遍达到8%以上,5月IMF初级产品价格指数(2016年=100)为226.1,同比涨幅接近50%。

图1:全球主要宏观经济指标走势

数据来源:IHS Markit,WTO,OECD,IMF

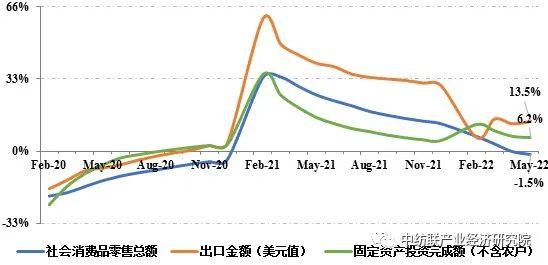

二季度以来,受国际环境复杂严峻、国内疫情冲击等超预期因素影响,我国宏观经济运行下行压力有所加大,多项经济运行指标大幅走弱。统计数据显示,1~5月,全国社会消费品零售总额同比减少1.5%,固定资产投资完成额(不含农户)同比增长6.2%,规模以上企业工业增加值同比增长3.3%,利润总额同比增长1%,增速较1~4月分别放缓1.3、0.6、0.7和2.5个百分点。在物流堵点逐步打通、前期积存订单交付和稳外贸政策推动下,出口保持回升态势,1~5月我国商品出口总额(美元计价)同比增长13.5%,增速较1~4月提升1个百分点。5月中下旬以来,企业复工复产和物流保通保畅持续推进,宏观经济初现恢复势头,带动制造业景气水平回升至扩张区间,6月我国制造业PMI为50.2。

图2:我国国民经济主要指标累计同比增速

数据来源:国家统计局、中国海关

在疫情频发及销售淡季到来的形势下,纺织行业运行进入筑底区间,除出口在前期订单集中交付支撑下实现超预期增长外,其他经济运行指标增速均呈现放缓态势,内销零售和企业利润降幅持续扩大。6月以来,纺织企业、产业集群和专业交易市场稳步复工复市,但是由于需求疲弱、订单不足,产能利用率较上年同期普遍降低,低利润、高库存困境仍未实质改善。大宗商品价格在美元加息后开始下行,纺织行业产成品价格随之进入下行通道,增加企业库存亏损压力。

展望下半年,随着我国疫情防控措施将更趋科学精准,一系列稳经济政策逐步落地见效,宏观经济基本面和消费端有望保持恢复势头,纺织服装产品内需也有望在消费信心改善的支撑下开始回暖,但消费端修复时间较长,纺织行业中具有改善型消费属性的产品需求增长较为有限,内销增速回升面临压力。行业出口面临高通胀抑制消费需求、美国限制新疆产品进口等风险因素,保持当前较快增速的难度加大。企业成本压力总体仍较为突出,后期若下游需求能够及时回暖,对终端产品价格形成支撑,纺织企业经营压力则能逐步减轻。纺织企业需持续关注国内外市场动态、原料价格走势和贸易环境变化,优化生产经营方案,拓展多元销售渠道,提高成本管理水平和风险防控意识。

AAA复合面料网VEGTRHYTJ版权声明

本文仅代表作者观点,不代表本站立场。

发布的有些文章部分内容来源于互联网。如有侵权,请联系我们,我们会尽快删除。

- 上一篇: 深度对话“经纬大师” 开拓时尚面料创意设计新思路

- 下一篇: 全国纺织劳模表彰大会定于7月12日举行

发表评论